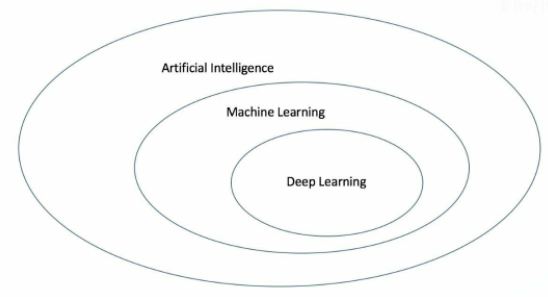

机器学习是从数据中提取知识,是实现人工智能的主要方法。作为人工智能的核心组成部分,其一般定义为计算机通过自身经验来判断并自动完善自身的性能的行为。这实际上就是让机器模拟人的行为,在计算机系统已有的操作中提取改进方式。简单来说,就是量化投资中引入机器学习,很大程度上是需要机器学习模型帮我们自动找到数据当中的规律,主要是非线性规律。

1、机器学习对量化交易的影响

依赖于价格和成交量的分析方式大多属于技术分析的范畴,这种传统的、基于图表形态、技术指标的技术分析方法并不总是有效的投资方法。

现在,机器学习的模型可以把金融新闻等也纳入考虑范围,并预先分析出新闻可能带来的结果。未来的对冲基金将不只依赖于图表分析,也会通过实时算法处理各类信息。

运用机器学习,交易员可以不再手动挑选变量,而是通过无监督机器学习算法来挑选出建模最优的变量。人工智能的发展不仅仅局限于制定交易策略,同样也应用于开发流动性搜索算法、生成投资建议等。

深度强化学习和神经网络可以构建一个具有认知体系的投资组合系统,通过在各种随机环境中训练,该系统能够发现长期策略。量化交易中的机器学习使用特别关注如何更有效地使用传统和另类数据,以实现更好的交易预测。

相比于专家,人工智能更多应用在长尾市场,虽然量化投资也能触及这样的长尾,在总量少但利润高、人力覆盖不划算的领域,机器学习系统具有很强的优势。

2、机器学习在量化交易中的应用场景

早在2007年,总部位于纽约的Rebellion Research公司就推出了第一个纯人工智能投资基金。桥水基金也从2013年开始建立人工智能团队,基于历史数据与统计概率建立起交易算法,让系统能够自动学习市场变化并适应新的信息。

近年来,知名的对冲基金和银行,如文艺复兴科技公司、Two Sigma、Citadel、D.E.Shaw、美林、JP摩根、高盛等也在扩充自己的机器学习团队。机器学习算法从广泛的市场、基础和另类数据中提取信号,并可应用于算法交易策略过程的所有步骤,典型应用包括:

(一)提升执行效率

量化交易的成功取决于在快速执行交易和以价格不变的方式执行交易之间的平衡,这通常因客户而异。

市场上各种订单形态的可能性组合数量随着各种因素呈现指数级上升,机会转瞬即逝,且局部最优不一定会转变成全局最优。求解这个问题的关键是,寻找一个适用于拟合模型和机器学习方法的行为空间。

机器学习算法擅长从高维和海量数据中寻找关联性,为交易执行决策的深层量化提供了一种可能性,从而在市场冲击风险和错失交易机会而产生的机会成本风险之间寻求最优解。

(二)实现α因子创建和聚合

将机器学习算法应用于交易的主要理由是获得对资产基本面、价格变动或市场状况的预测。一个策略是集成多个互为基础的机器学习算法的结果。下游模型可以通过对单个资产前景、资本市场预期和证券相关性的预测的整合,在投资组合层面产生信号。

机器学习预测还可以为交易提供信息,也可以针对特定的风险因素进行组合优化,如价值、波动性,或技术方法的执行,包括趋势跟踪或均值回归。

(三)资产收益

机器学习可利用基于风险的回报特征,这些风险特征是由资产价格模式驱动的,而不是由资产类别驱动的,相比传统基于资产类别的组合方法此类方法能够实现更加精细化的分析。

在这里,机器学习工具可以通过识别提供多样化收益的不相关资产,或通过将数据映射到允许其他解释的新表示来增加收益,例如检测量化策略中的模式漂移或诸如动量和价值等因素风险。

另外,机器学习还可以通过模型对市场可能发生的风险进行预警,同时,针对不同投资者的资产组合进行特定的情景分析。

(四)交易回测

回测是选择优秀算法交易策略的关键一步,模拟数据场景下的验证是检测算法在不同交易场景中稳定性的重要环节。使用机器学习合成数据的交叉检验是一项关键的机器学习技术,当它与适当的方法相结合以校正多重测试时,可产生可靠的样本外结果。

金融数据的时间序列性质要求对标准方法进行修改,以避免预测偏差或在其他方面对训练、验证和测试数据的污染。

(五)另类数据处理

金融市场包含大量的结构化数据。然而,市场数据的开放性使得不同的资产管理机构失去信息优势,在基于公开市场数据进行投资和博弈的过程中,投资机构将越来越难以获得超额收益。因此,从非结构化数据中提取信息、进行投资决策,将成为资产管理领域的重要发展方向之一。

在处理非结构化数据方面,人工智能技术具有独特的优势。对于网络文本数据,包括公司财报、研究报告、新闻、社交媒体数据等,人工智能可通过自然语言处理技术提取和分析关键信息,比传统机构更早识别出市场的正面和负面消息。

比如,占全美高频交易量20%的高频交易公司Jump trading,目前已聘请NLP顶级专家并成功开发事件驱动的交易系统。

(六)持续优化

对于标准化的参数优化工作,机器学习算法能够更加高效和主动地跟踪和改进性能,如遗传学启发的进化计算可被用于开发更好的深度学习算法,使得算法能够自主优化。传统的量化交易方法往往以相关性的无限持续为假设,严格应用事先设定好的策略。

但是实际上,市场瞬息万变,假设并不真正成立。机器学习算法的优势恰好在于能够随着旧关系的衰减以及新关系的出现,不断进化自己的交易策略。

以Rebellion为例,它在分析了金融和贸易数据后发现,在过去的18个月里,大宗商品和外汇市场周期变短了。所以它自动重新校准,计算周期变短的影响,并以新的策略进行交易。

总而言之,由于机器学习算法在效率和性能等方面的优势,其可以作为很好的量化交易辅助工具,并从决策、执行、验证等各方面提升量化交易算法的处理能力。

在一定程度上,机器学习可以减轻人们的工作强度,但短期内不应该期望机器学习和算法来突然超越人类的能力。

机器学习在交易领域的应用会加深加快,但基础研究的限制让它很难单独面对复杂的金融市场,更好的方法是让其在人工辅助下寻找海量数据和市场之间的关联以发现套利机会。人和人工智能的混合系统,会在未来的交易市场中唱主角。