量化交易是指以先进的数学模型替代人为的主观判断,利用计算机技术从庞大的历史数据中海选出能带来超额收益的多种“大概率”事件以制定策略。极大地减少了投资者情绪波动的影响,避免在市场极度狂热或悲观的情况下作出非理性的投资决策。

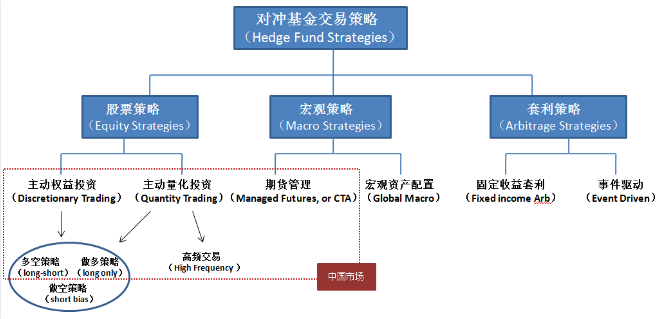

今天我们从对冲基金的角度,交易策略可以分为三类:股票策略、宏观策略和套利策略。

其中,股票策略和宏观策略的收益主要来自投资目标的实际价值的变化,而套利策略的收益来自一对或一组投资目标的相对价值的变化。

这三者不是完全的独立,比如套利策略也有应用于股票市场,宏观资产配置也会借鉴股票策略中基本面分析方法,三者都有各自显著的特点,下面我们来依次介绍一下:

1、股票策略

股票策略主要指的是单一的应用于股票市场的交易策略。

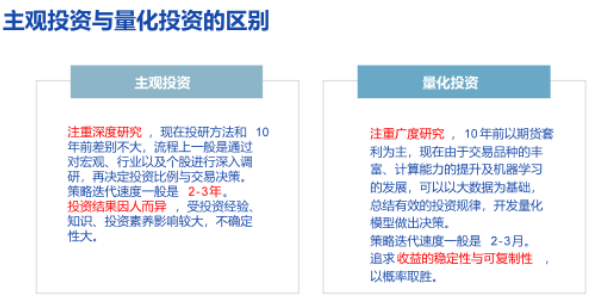

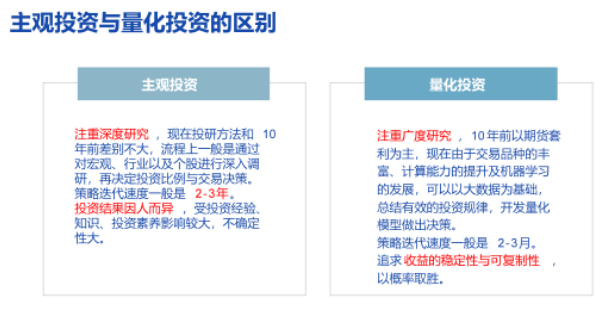

按照人的主观和计算机在策略的参与程度,我们把股票策略分成主动权益投资和主动量化投资。

主动权益投资主要是靠投资者的主观判断,他们通过对行业和企业的深入调查,形成自己的投资逻辑,然后进行筛选股票。

这里又根据交易的限制分为多空策略、做多策略和做空策略。

做空策略是指,只做空的投资者往往会把目标锁定在,那些对外披露的报告和实际表现不符的公司,然后去调查该公司的财务状况是否作假。

相较于主动权益投资,主动量化投资是把自己的逻辑输入计算机,通过计算机的快速运算,来构建自己的投资组合,主要区别体现在研究的深度和广度上。

量化投资依赖于数据,对于那些不是以数据形式存在的信息,计算机是没法获得的,也无法转化成交易信号。从这个角度来看,量化投资对单一股票的研究深度不如主动权益投资。

但是,借助于计算机的快速处理能力,量化投资所构建的自动化模型,能在短时间内消化各种类型的数据信息,并且把它转换成有价值的交易信号。从这个角度来看,量化投资在研究的广度上比主动权益投资更具有优势。

在中国的股票市场,目前主要存在的量化交易策略是多因子选股模型和一些基于流动性的高频交易策略。前者更适用于资金规模大的公募基金,后者则适用于追求短期高回报的私募基金。

2、宏观策略

宏观策略的投资范围不局限于单一类型的市场,而是进行全类型市场的投资。

这一类型的策略又可以分成以期货为投资工具的CTA策略,和宏观资产配置策略。

CTA策略是动量策略的代表作,

动量策略又称作趋势型策略。

期货策略也就是CTA(管理期货)策略,投资范围包括股指期货、大宗商品期货和国债期货,最经典的做法是捕捉价格动量的趋势性,换句话说,就是“追涨杀跌”,通过快速止损实现“亏小赢大”的局面。

宏观资产配置策略多被一些全球资产管理公司以及投行采用。策略主要研究的是宏观经济的变化,然后做多或做空某一区域的所有类型的市场。

例如,如果某资产管理公司相信中国经济会持续高速增长,它就会做多中国的股指,做多中国的国债,做多与中国贸易有关联的大宗商品等。

3、套利策略

还有比较经典的是套利量化策略,通过跨市场、跨期限、跨品种去捕捉市场的不合理价差。

比如国内大商所的大豆、玉米可以和芝加哥期货交易所的农产品进行跨市场套利;

豆油、棕榈油和菜籽油互为替代品,受到季节性气候的影响可能会出现跨品种套利空间;

同一品种不同月份的价格强弱变化又可以带来跨期限套利。

另外,在海外市场,固收类产品有着更丰富的结构特性和相应的衍生品作为辅助,所以相应的策略比国内市场更为多样。

事件驱动类的套利一般用在兼并收购这类事件,通过预测事件是否成功,从而做多或做空与参与者相关的股票,债券等产品。

当然,策略的分类方式不是固定的。今天只是对几个常见的交易策略进行了简单介绍。像高频交易,固定收益套利这类的策略,还有很多细分的量化交易策略。